三棵树/亚士/立邦/嘉宝莉/巴德士,工程涂料增长动力缘何如此强劲?

近年来,中国涂料市场行情一直不容乐观,特别是去年整体经济处于下行压力之下时,中国涂料市场更是迎来了一场寒冬。无论工业涂料还是建筑涂料,大部分企业的销量都在下滑,残酷的市场环境令许多涂料厂商感到迷茫与无助。但是无论环境多艰难,涂料市场都不会缺乏领跑者。

记者注意到,即使2019年市场环境异常艰难,但工程建筑涂料市场仍然活跃,立邦、三棵树、亚士、嘉宝莉、巴德士、久诺、美涂士等一批头部品牌的工程业绩依然实现了逆势大幅增长,成为了整个建筑涂料行业乃至整个涂料产业的增长动力。

2019年,涂料市场异常艰难,但三棵树、亚士创能、嘉宝莉、立邦、美涂士、巴德士、久诺等涂企的销售业绩却逆势增长,其中一大原因便是房地产战略业务合作业绩稳定增长。以三棵树为例,2014~2018五年间,年营收从12.62亿元增长至35.8亿元,2019年的营收更是同比增长66.6%,工程渠道是其拉动销售增长的最大动力。

年报显示,三棵树2019年工程墙面漆业务实现营收27.65亿元,同比增长57.19%。三棵树工程墙面漆业务持续高增长,近三年复合增长率达到45.8%,即使在2017、2018年房地产竣工增速下滑的期情况下,也并没有影响到三棵树工程业务的快速增长。

另一家工程漆龙头企业亚士创能,专注在工程领域并取得了不俗的成绩。公司自2014年以来销售收入一直维持在20%以上增速,特别是在工程漆业务方面,增长幅度远高于同行企业水平,特别是2019年,亚士工程漆业务营收17.92亿元,同比增长高达55.63%。

作为国内最大的涂料企业,立邦中国近年来在工程漆业务方面也取得不俗的成绩,10年间增长了近二十倍,一跃成为中国最大的工程涂料品牌。特别是2019年,立邦中国工程建筑涂料业务销售额同比增长35%。

此外,嘉宝莉、美涂士、巴德士、久诺去年的工程漆业绩业均实现了大幅增长,分别同比增长80%、75%、47%、45%,远远跑赢大盘。此外,去年另外几个涂料企业的工程业务的增长速度也都实现了逆势大幅增长。

观察员李明月分析认为,国内几个主流品牌的工程漆业务板块继续维持高速的增长,除了其自身的综合运营能力比较强外,主要基于几个方面的因素,一是受益于竣工周期,二是精装房比例的增加,三是地产商集中度提升,四是老旧小区改造的推动。

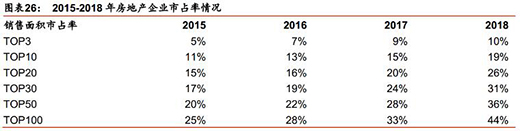

从地产集中度来看,从销售金额来看,2010年地产CR10约10%,到2019年CR10提升至26.28%;从销售面积来看,2010年地产CR10约5%,到了2019年达到20%,地产“寡头化”趋势逐步明朗。由于涂料产品对整体的施工质量及业主的使用满意度影响较大,且工程费用占比较低,因此大型地产商对涂料产品价格不敏感,更倾向与优质涂料企业合作,以免出现后期墙面修补现象。

伴随下游地产集中度的提升,涂料龙头的优势也愈发突出。从中国房企500强首选涂料供应商品牌来看,立邦、三棵树、亚士漆的品牌首选率近三年来稳居前三强,2020年分别为18%、17%、15%;嘉宝莉、美涂士、巴德士、久诺的首选率分别为7%、5%、4%、3%。

李明月分析表示,集采能够有效地控制产品成本和质量,在竞争日益激烈的房地产市场,集采已成为地产商获取最大化利益、谋求长远发展的重要手段。未来不仅仅是大地产商,对于中小地产商而言,只有通过抱团合作、共享其他优秀房企的供应商资源及价格,才能保持产品竞争力“活下去”,因此未来涂料龙头企业将会成为下游客户争夺的优质供应链资源,优势地位有望更加稳固。

从精装房比例来看,伴随精装房比例持续提升,涂料企业的工程业务较为受益。近年来,为了推动建筑工业化、绿色化发展,各地方政府纷纷出台一系列精装修政策,努力提高住宅精装修渗透率。从全国范围来看,城乡建设部2017年4月印发的《建筑业“十三五”规划》中提出,到2020年新开工的精装修成品住宅面积要占到30%,而各省市也出台了各自的发展目标,如江苏省政府提出到2025年全省新建成品住房比例要达到50%以上。

根据奥维云网的统计数据,2016年精装房比例仅为12%,2018年其渗透率提至27.5%,预计2020年将达到36%,渗透率逐步上升。精装房市场规模方面,2016年精装房约157.2万套,未来五年CAGR有望达26.7%。精装修比例的不断扩大,内墙涂料集采化趋势加强,住宅领域涂料消费需求在工程端占比有望逐步提升,推动了许多涂企的工程业务增长。

李明月分析表示,以精装修市场拓展为契机,涂料市场不仅会加速高端化转型,更会进行更为严苛的品级划分,届时,综合实力过硬的头部品牌与中小品牌之间的界线会越发清晰。头部品牌会因为精装市场的规模化需求实现市场占有率、品牌影响力的双重提升,而众多的中小品牌市场增长空间会进一步被压缩。在涂料市场,强者恒强的格局会进一步凸显。

再从老旧小区改造来看,政策风已起,拉动建筑涂料的需求。2019年住建部统计显示,全国共有老旧小区近16万个,涉及居民超4200万户,综合改造最高投资可达4万亿元。据此估算,户均改造投资约9.5万元。每年的旧改市场也拉动了建筑涂料需求。

特别是今年受疫情影响,国家很明显在加快推动老旧小区改造。4月17日政治局会议在扩大有效投资方面提及“实施老旧小区改造”,同时,国务院明确提出:推进城镇老旧小区改造,是改善居民居住条件、扩大内需的重要举措。今年各地计划改造城镇老旧小区3.9万个,涉及居民近700万户,比去年增加一倍,重点是2000年底前建成的住宅区。

有机构分析认为,3.9万个小区有望拉动建筑涂料市场空间50亿元,考虑到小区公共区域改造带动下,家庭重装修需求也有望被拉动,旧改实际拉动的市场空间将更大。

老旧小区改造已成为中央和地方政府重要政策目标,未来会拉动万亿级别需求,有望给各类建材带来较大规模增长,主要受益品种为防水材料、建筑涂料、保温材料等。根据预测,老旧小区改造将会拉动建筑涂料高达约300亿元左右的需求量。

李明月分析认为,随着市场竞争的日益加剧,市场整合不可避免,缺乏核心竞争力的企业将逐步退出市场,伴随着下游房地产企业推广集采模式,只有具备品牌、服务、资金优势的龙头涂料供应商才能进入集采名单,马太效应出现,较为成熟的企业会得到更多发展空间。

- 美涂士与喜百年达成战略合作,共同推动高品质家装发展2020-04-23

- 三棵树/亚士/立邦/嘉宝莉/巴德士,工程涂料增长动力缘何2020-04-22

- 美涂士引领技术创新 参与抗菌涂料行业国家标准制定2020-04-21

- 巴德士荣获“建筑涂料五星级企业”称号!彰显仿石漆双品2020-04-20

- 巴斯夫与一诺威深化战略合作2020-04-18

- 巴德士仿石艺术漆五大优势实力 重新定义仿石漆领域!2020-04-17

- 热烈祝贺广东威邦施彩公司盛大开业2020-04-16

- 美涂士与喜百年达成战略合作,共同推动高品质家装发展

- 三棵树/亚士/立邦/嘉宝莉/巴德士,工程涂料增长动力缘何如此强劲?

- 美涂士引领技术创新 参与抗菌涂料行业国家标准制定

- 巴德士荣获“建筑涂料五星级企业”称号!彰显仿石漆双品质

- 巴斯夫与一诺威深化战略合作

- 巴德士仿石艺术漆五大优势实力 重新定义仿石漆领域!

- 热烈祝贺广东威邦施彩公司盛大开业

- 从联手“科技巨头”华为,看嘉宝莉如何与合作伙伴实现共赢

- 中国区独家供应商!嘉宝莉工业漆再“牵手”海斯特美科斯

- 五大流行色彩与涂装工艺结合,家具涂装美出新高度!

- 2019年度报告丨三棵树涂料稳健经营,树行业标杆

- 品牌加速度!巴德士仿石艺术漆强势霸屏高速路跨线桥展示位

- 嘉宝莉中标成为华为地坪漆战略供应商

- 纵览中国的“涂料帝国”嘉宝莉,解 码个中原委

- 德国飒德威漆强势登陆中国市场,独特的墙面美学将掀行业飓风

- 募资近2亿扩产升级!涂料上市公司又搞大动作!

- 湘江涂料:疫情难阻发展蓬勃

- 立邦长润发UV助您高效复产,迈步进入智能化涂装

- 东方雨虹、三棵树、亚士漆等上榜中南置地2019年度优秀供应商!

- 艾仕得在中国市场推出高性能抗菌粉末涂料

- 2020年怎么干?立邦、老虎、晨阳、几十家涂料企业这么说的……

- 涂料界的“超级黑马”!这家涂料企业销售年复合增长超过50%!

- 国内首家!嘉宝莉海妮宝贝儿童漆通过德国TÜV莱茵认证

- 林德漆优秀经销商故事:心有猛虎 细嗅蔷薇

- 趁势而为!巴德士仿石艺术漆与你共奔“钱”程

- 厦光涂料智慧商铺重磅上线 打造数字化智慧营销

- 三棵树深度报告:开启高速成长序幕 涂料龙头呼之欲出

- 疫情下,涂料市场的输赢谁说了算?

- 德国知名涂料企业威堡退出合资企业,3月份起在中国独立运营

- 润立“两会”,使命依然!抗病毒涂料“春雷引惊蛰”

- 立邦连续九年摘得中国房企500强首选涂料供应商品牌桂冠

- 立邦与康宁向湖北捐赠经实验室检测抗病毒涂料

- 三力齐发――德国涂料德爱威完善布局,势头强劲

- 民族涂料品牌嘉宝莉逆势加速拓展海 外市场

- 品质为上 客户为先| 中华制漆捍卫消费者利益 一直在行动