PPG中国去年营收跌破百亿为95亿,汽车和工业漆业务下滑

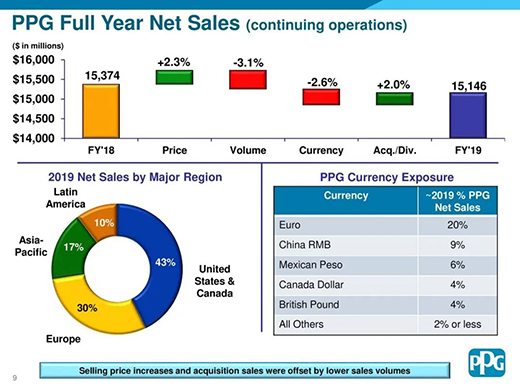

2月20日,PPG披露的2019年度报告显示,2017年-2019年销售收入分别为147.48亿美元、153.74亿美元、151.46亿美元,税前利润分别为20.05亿美元、16.93亿美元、16.61亿美元,净利润分别为15.94亿美元、13.41亿美元、12.43亿美元。

2017年-2019年研发费用分别为4.72亿美元、4.64亿美元、4.56亿美元,占集团销售收入比例分别为3.2%、3.0%、3.0%。截止2019年底,PPG拥有47600名员工,截止2018年底员工数量为47300人。

截至2019年,PPG拥有12.73亿美元(上一年同期为9.63亿美元)的现金和短期投资,公司预计在2020年将继续产生强劲的现金流。 截至2019年,PPG拥有经营活动现金为20.84亿美元,同比增长40.1%。

根据财报显示,PPG去年销售额为151.46亿美元,同比下降1.5%。其中,北美地区(美国和加拿大)销售额占比为43%,欧洲地区占比为30%,亚太地区占比为17%,拉丁美洲地区占比为10%。

按区域收入来看:北美地区64.75亿美元,同比下降0.2%;欧洲/中东/非洲(EMEA)地区45.49亿美元,同比下降2.8%; 亚太地区25.42亿美元,同比下降2.9%;拉丁美洲地区15.80亿美元,同比下降0.8%。其中, 亚太地区销售额下降主要是由于不利的汇率和较低的销量,部分被并购业务的净销售额和较高的售价所抵消。

财报显示,以当地汇率来看,欧洲地区为20%, 中国地区为9%,墨西哥地区为6%,加拿大地区为4%,英国地区为4%,其他地区少于2%。其中, PPG中国区销售额2019年占集团总收入的9%,即13.6314亿美元,约合人民币95.10亿元。

根据涂界发布的“2019年中国涂料100强企业排行榜”显示,PPG中国以2018年销售额105.814亿元排名第2位。 对比2018年业绩来看,PPG中国在2019年销售额跌破100亿元。

财报显示,PPG工业2019年高性能涂料业务销售额为90.34亿美元,同比下降0.6%;经营利润为14.09亿美元,同比增长8.4%。工业涂料业务实现销售额为61.12亿美元,同比下降2.8%;经营利润为8.62亿美元,同比增长5.4%。

与前一年相比,包括SEM收购带来的净销售额的增长,汽车修补漆的净销售额相对持平。汽车销量受到美国汽车行业需求疲软的影响,今年汽车碰撞索赔数量下降就是明证。随着客户继续采用PPG行业领先的技术,有机销售在所有其他主要地理区域都有所增长。

航空航天涂料的净销售额比上年增长了10%以上,这得益于销量的增长。这一增长得益于技术优势产品和强劲的行业需求所导致的所有主要平台的市场表现出色。

在中国和欧洲强劲的销量以及每个地区的价格上涨的推动下,防护和船舶涂料的净销售额比上年同期增长了中个位数的百分比。美国的净销售额受到石油和天然气行业活动减少的负面影响。

在汽车OEM涂料业务中,净销量下降了个位数的百分比,这是由于与上年同期相比销量下降所致,这与全球汽车行业整体的增长率保持一致。较低的销量部分抵消了来自海默拉特(Hemmelrath)收购的相关销售以及所有主要地区的较高售价的影响。

尽管由于全球制造业对某些最终用途产品的需求疲软,销量有所下降,但工业涂料的净销售额仍比上年略有增长。较低的销量被华福(Whitford)收购案中与收购相关的销售额所抵消。

包装涂料的净销售额下降了中间个位数的百分比,这是由于与上年同期相比销量下降。包装食品需求下降影响了销量的同比增长。然而,由于这一年该地区的客户转换,拉丁美洲的销量有所增长。

尽管美国和EMEA地区的销量有所增长,但特种涂料和材料的净销售额却比上年下降了个位数的百分比。

亚太地区仍然是最大的新兴地区,净销售额约为25亿美元,其中中国大陆是PPG的第二大收入国家。在防护和船舶涂料以及航空涂料业务的强劲销售增长的带动下,高性能涂料业务在亚太地区的销售量增长。 工业涂料部门的销量同比下降了高个位数的百分比,这主要是由于汽车OEM涂料业务的下滑,尤其是在中国和印度的新车销量较低,并且在全球制造业需求疲软的推动下,工业涂料业务需求下降了。

PPG表示,在亚太地区,我们预计随着时间的推移,中国、东南亚和印度的工业生产增长将有所改善。 在中国,我们预计经济增长将继续高于全球平均水平,随着中国经济继续转向并更多地依赖国内消费,风险将加大。随着2020年的进展,过去18个月中汽车OEM业务的急剧下降预计将有所缓和并有所改善,预计到2020年下半年,同比需求格局将变得更加有利。船舶涂料新建需求的复苏预计将保持疲软。

- 立足长远,德国涂料德爱威成就环保功能涂料王者地位2020-02-29

- PPG中国去年营收跌破百亿为95亿,汽车和工业漆业务下滑2020-02-28

- 三棵树洪杰首次跻身全球富豪榜,中国涂料行业身价最高2020-02-27

- 艾仕得中国区去年营收28.14亿元,同比大幅下滑25.09%2020-02-26

- 晨光涂料 新项目奠基2020-02-25

- 新冠病毒来势汹汹 林德漆为健康护航2020-02-24

- 携手战疫!立邦全力支持珠海“小汤山”加速医院建设2020-02-24

- 立足长远,德国涂料德爱威成就环保功能涂料王者地位

- PPG中国去年营收跌破百亿为95亿,汽车和工业漆业务下滑

- 三棵树洪杰首次跻身全球富豪榜,中国涂料行业身价最高

- 艾仕得中国区去年营收28.14亿元,同比大幅下滑25.09%

- 晨光涂料 新项目奠基

- 新冠病毒来势汹汹 林德漆为健康护航

- 携手战疫!立邦全力支持珠海“小汤山”加速医院建设

- 君匠世家艺术壁材:珍惜春光,焕新家装从“心”开始

- 湘江涂料:疫魔无情 湘江有爱

- 蓄势待发 艾立德涂料正式复工

- 疫情下的涂料企业:合计捐赠金额超2000万元 抗菌涂料需求增大

- 不止于新,德国涂料德爱威实现客厂商多方共赢

- “新冠肺炎疫情”对中国涂料市场影响几何?

- 涂料人的“任性”!为疫情,你免费我陪你

- 全年揽金440亿元,立邦2019年净利润为何大幅下跌19%?

- 涂料行业2020之路:向着希望进发

- 三棵树(603737)乘集采之势、借服务之力,民族涂料勇立潮头

- 名企固克涂料拟创业板IPO上市,中国最大房企碧桂园成为其股东

- 德国涂料德爱威的C位进化史

- 众志成城 共抗疫情!擎天材料集团总公司向湖北省捐赠3000万元!

- 达成最终协议!PPG宣布收购粉末涂料制造商Alpha公司

- 2020年中国涂料企业应积极与消费者沟通交流

- 200万元!多年专注公益,立邦驰援武汉再出发!

- 立邦涂料股价大跌6.19%,总市值达到1.676万亿日元

- 旭锋涂料:除夕团圆 阖家欢乐!

- 品牌乳胶漆的忠告,“山寨”涂料满天飞,谨防被忽悠上当

- 2020年涂料生产行业规划

- 宣伟涂料荣获海尔“2019年度最佳战略协作供应商”

- 5000人齐聚三棵树!2020年三棵树准备这么干!

- 2020宣伟新年晚宴精彩纷呈

- 涂料事业部年终会议:风变稳掌舵 远行扬满帆

- 嘉宝莉公布工程2019年工程成绩单;晨阳获国家级荣誉

- 持续拥抱消费者 2020涂料市场不冷清

- 三棵树启动一场“呼吸革命”:美好生活从呼吸开始

- 厉害了!晨阳水漆再获国家级殊荣,行业唯一入选企业